个人取得的两类所得需要汇算清缴,一个是经营所得,一个是综合所得。

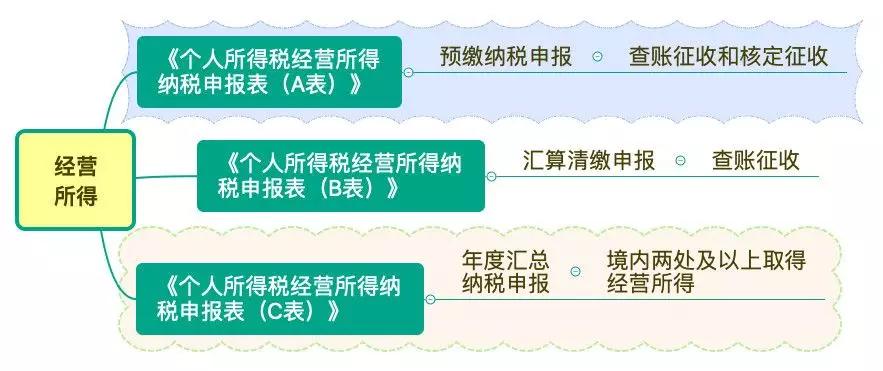

纳税人取得经营所得, 按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表, 并预缴税款 , 《个人所得税经营所得纳税申报表(A表)进行申报;在取得所得的 次年三月三十一日前办理汇算清缴, 使用《个人所得税经营所得纳税申报表(B表)进行申报。

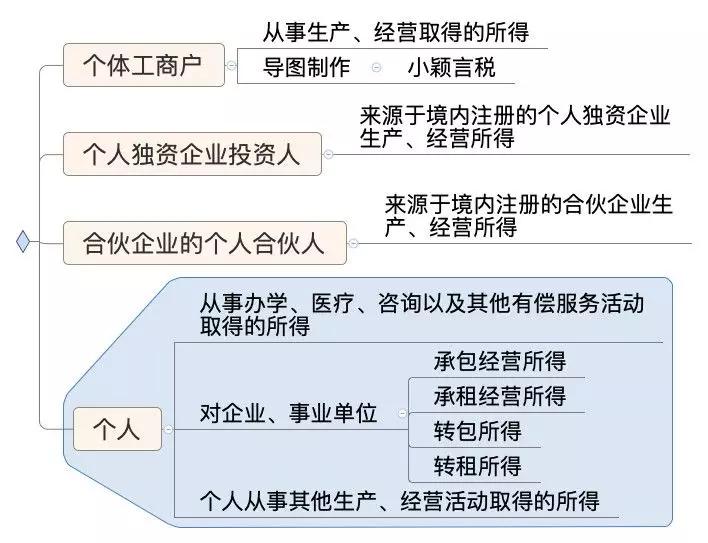

1、如何判断自己是否取得是经营所得呢?

2、取得经营所得就一定要做汇算清缴吗?

在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》,仅适用于查账征收汇算清缴。

也就是说,取得经营所得实行查账征收的纳税人,才要求做年度汇算清缴申报,取得经营所得实行核定征收的纳税人不需要做年度汇算清缴,只需要做预缴纳税申报。

3、取得经营所得如何计税?

根据《中华人民共和国个人所得税法》规定,经营所得,适用百分之五至百分之三十五的超额累进税率。

(1)经营所得以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。即:

全年应纳税所得额=全年收入总额-成本、费用以及损失

应纳税额=全年应纳税所得额×适用税率-速算扣除数

(2)取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

(3) 从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

三个注意点:

① 根据总局令第16号规定,个体工商户、个人独资企业可以采取定期定额征收方式,但合伙企业是不能采用定期定额征收方式的;

② 根据财税[2000]91号第十条规定,实行核定征税的投资者,不能享受个人所得税的优惠政策;

③ 根据国税发〔2010〕54号规定,税务师、会计师、律师、资产评估和房地产估价等鉴证类中介机构不得实行核定征收个人所得税。

手续费及佣金支出的财税处理 2024-07-31

低价处理二手车有什么涉税风险?2024-07-30

“反向开票”更便利!这些税务服务举措请收好 2024-07-29

政策问答|关于社会团体会员,这些问题请注意2024-07-28

私户发工资被查!即日起,不能这样发工资 2024-07-27

税务总局青岛市市北区税务局涉税服务专 2024-07-26

微信

微信

微博

微博

空间

空间