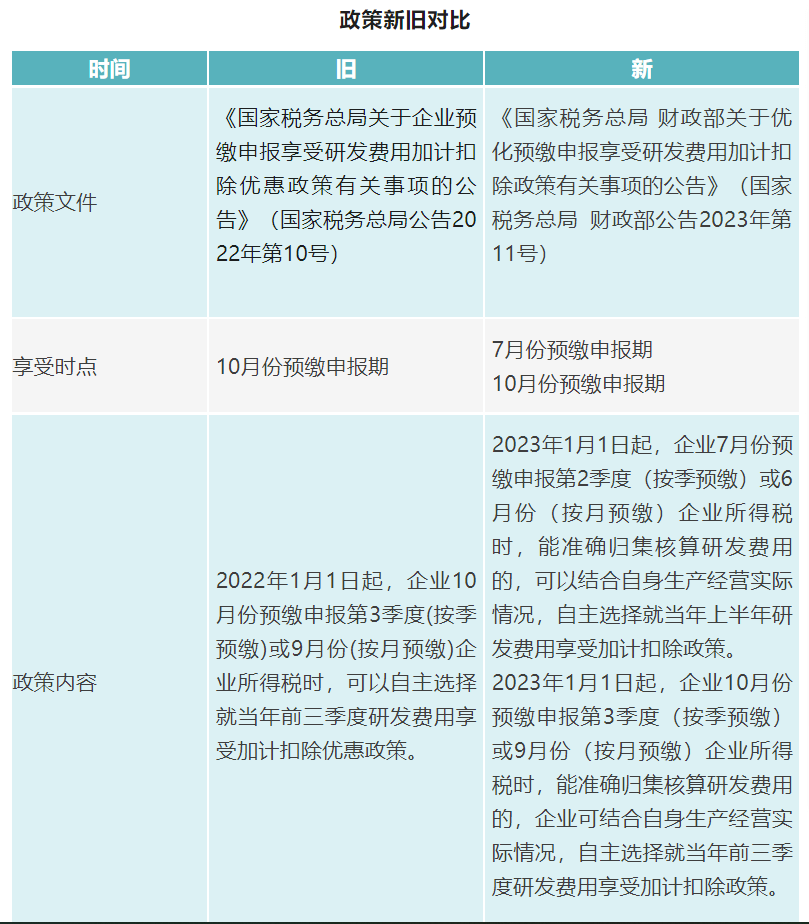

今年6月,国家税务总局、财政部发布《关于优化预缴申报享受研发费用加计扣除政策有关事项的公告》(国家税务总局 财政部公告2023年第11号)。今天申税小微结合新旧政策对比、政策重点和案例和大家一起学习一下!

01政策新旧对比

02

政策重点

1.政策享受时点拓展

对7月份预缴申报期未选择享受优惠的企业,在10月份预缴申报或年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在10月份预缴申报或年度汇算清缴时统一享受。

2.政策管理要求不变

11号公告明确的企业预缴申报时享受研发费用加计扣除政策的管理要求,与10号公告的要求保持一致,没有变化,具体为:企业享受研发费用加计扣除优惠政策采取“真实发生、自行判别、申报享受、相关资料留存备查”的办理方式,由企业依据实际发生的研发费用支出,自行计算加计扣除金额,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》享受税收优惠,并根据享受加计扣除优惠的研发费用情况(上半年或前三季度)填写《研发费用加计扣除优惠明细表》(A107012)。《研发费用加计扣除优惠明细表》(A107012)与规定的其他资料一并留存备查。

03

案例解析

A单位是一家信息技术企业,2023年上半年发生了100万元的研发费用,其中60万元能够准确核算归集,另外40万元还无法准确核算归集,上半年发生的研发费用如何享受加计扣除政策?

分析:7月份预缴时,A单位可就已经能够准确归集核算的60万元申报享受研发费用加计扣除政策,剩余的40万元,如在10月份预缴申报或年度汇算清缴时能够准确归集核算,则可以在10月份预缴申报或年度汇算清缴时享受研发费用加计扣除政策。

在预缴申报时A单位如选择纸质申报表进行预缴申报,可在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第7行“减:免税收入、减计收入、加计扣除”下的明细行次填写相关优惠事项名称和优惠金额。A单位如通过电子税务局进行预缴申报,可直接在下拉菜单中选择相应的优惠事项名称,再填报优惠金额。

手续费及佣金支出的财税处理 2024-07-31

低价处理二手车有什么涉税风险?2024-07-30

“反向开票”更便利!这些税务服务举措请收好 2024-07-29

政策问答|关于社会团体会员,这些问题请注意2024-07-28

私户发工资被查!即日起,不能这样发工资 2024-07-27

税务总局青岛市市北区税务局涉税服务专 2024-07-26

微信

微信

微博

微博

空间

空间